“Espírito Santo: estado campeão fiscal” por Robert Luther Salviato Detoni no destaque do BEC de março

No Boletim Econômico Capixaba desse mês, o autor convidado da Seção de Destaque é o economista Robert Luther Salviato Detoni, auditor do Tribunal de Contas do Estado do Espírito Santo e autor do livro “20 anos da Lei de Responsabilidade Fiscal: os bastidores da gestão fiscal no Espírito Santo”. Leia abaixo alguns trechos do texto do especialista e confira aqui a seção completa, acessando a íntegra do Boletim de março.

Espírito Santo: estado campeão fiscal

Notoriamente reconhecido no país como uma “ilha fiscal de excelência” no mar de estados com finanças desequilibradas, o Espírito Santo mantém suas contas em dia e em equilíbrio, contribuindo, enquanto agente econômico, com um ambiente de negócios atrativo para os fornecedores e investidores.

Sob o prisma da responsabilidade e sustentabilidade fiscal preconizadas pela Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal ou LRF), o Espírito Santo é um campeão fiscal nos últimos 20 anos, apesar de um início tenebroso com contas em atraso no final do governo 1999-2002.

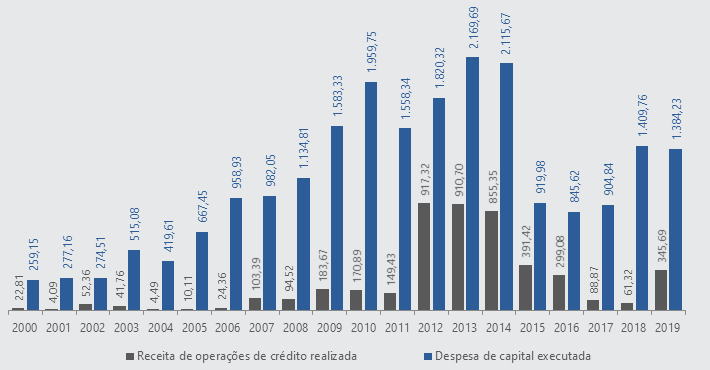

A LRF estabeleceu indicadores e limites a serem observados no alcance de uma gestão fiscal responsável. Estabeleceu, também, a publicidade bimestral e quadrimestral mediante o Relatório Resumido de Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF) respectivamente. Quanto ao endividamento, a atenção recai sobre a “regra de ouro”, as garantias concedidas, as operações de crédito e a dívida consolidada líquida frente à Receita Corrente Líquida (RCL). A “Regra de Ouro” veda a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta. Nos 20 anos da LRF, o Estado do Espírito Santo cumpriu a “regra de ouro”, ou seja, as receitas de operações de crédito foram menores que as despesas de capital (basicamente, gastos com investimentos).

A LRF fixa que as garantias concedidas pelo Estado na contratação de operações de créditos devem se limitar ao comprometimento de 22% da Receita Corrente Líquida. Nos 20 anos da LRF, o Estado do Espírito Santo nunca descumpriu essa norma. Outro indicador de endividamento quanto às operações de crédito: o montante das operações de crédito realizadas no exercício não pode ser superior a 16% da Receita Corrente Líquida. Nos 20 anos da LRF, o Estado do Espírito Santo nunca descumpriu esse limite. Por fim, o Estado do Espírito Santo sempre manteve sua dívida consolidada líquida bem abaixo do limite legal.

Esses dados fiscais capixabas condizem com os principais focos da LRF: equilíbrio orçamentário intertemporal (que visa tanto o exercício financeiro imediato quanto o futuro próximo), regime de gestão fiscal responsável, prevenção de déficits imoderados e recorrentes e controle da dívida pública.

É necessária a reafirmação constante de uma cultura de responsabilidade fiscal em toda a administração pública. Não devemos ficar com o bônus da despesa no momento presente, transferindo o ônus do ajuste para o futuro: o exercício seguinte, o mandato seguinte, e, no caso da previdência social, às gerações seguintes. A responsabilidade fiscal é conquistada com disciplina e vontade política.

Cumprimento da Regra de Ouro - Estado do Espírito Santo - 2000 a 2019 – em R$ milhões*

*Em valores correntes

Fonte: Relatórios técnicos das contas do governador, Siafem, Sigefes, relatórios técnicos de análise da gestão fiscal, Painel de Controle da Macrogestão Governamental do Estado, publicações.

Elaborado pelo autor.

- Abaixo confira alguns dos destaques das outras seções da publicação do BEC de março:

Atividade Econômica

A seção traz como destaque o decreto de quarentena no Espírito Santo e as medidas anunciadas pelo Governo do Estado em março, as quais consistem na restrição do funcionamento das atividades consideradas não essenciais e nas iniciativas de mitigação dos impactos da pandemia, de manutenção de empregos e de assistência social à população economicamente mais vulnerável.

Desempenho Industrial

Os últimos dados sobre a produção física da indústria, referentes a janeiro, apontam para a desaceleração no ritmo de recuperação do setor brasileiro ao avançar 0,4% frente a dezembro, e para o recuo de -13,4% na produção industrial capixaba, influenciado pela queda de -16,1% da indústria de transformação, ao passo que a indústria extrativa avançou 1,2% no período.

Preços, Juros e Crédito

As pressões provocadas pelos preços dos combustíveis, a alta dos preços das commodities e a depreciação cambial têm impactado fortemente os índices gerais de preços e refletido na aceleração dos preços ao consumidor. Em 12 meses até fevereiro, o IPCA acumulou alta de 5,20% no Brasil e 6,00% na Grande Vitória. O Copom avaliou o cenário base e decidiu elevar a taxa básica de juros de 2,00% a.a. (mínima histórica) para 2,75% a.a., um aumento de 75 pontos-base.

Finanças Públicas e Estaduais

Os dados de receita e despesa do primeiro bimestre de 2021 mostram que o Governo do Espírito Santo teve uma queda no montante arrecadado e uma redução mais intensa dos gastos, em comparação ao mesmo período de 2020. Nessa comparação, as receitas tiveram uma queda real de -6,2%, totalizando R$ 2,9 bilhões, e as despesas apresentaram uma redução de -16,5%, registrando um total de R$ 1,8 bilhão.

O Boletim Econômico Capixaba é uma publicação mensal do Ideies sobre a conjuntura econômica do Espírito Santo e do Brasil.

Para acessar o arquivo com a edição completa do Boletim, clique aqui.

Sobre o(a) editor(a) e outras publicações de sua autoria

Jordana Teatini

Economista pela UFJF, mestre em Economia pela UFES. Atua como Analista de Estudos e Pesquisa na Gerência de Estudos Econômicos, realizando análises conjunturais e pesquisas com foco nas áreas de Economia Industrial e Inovação.