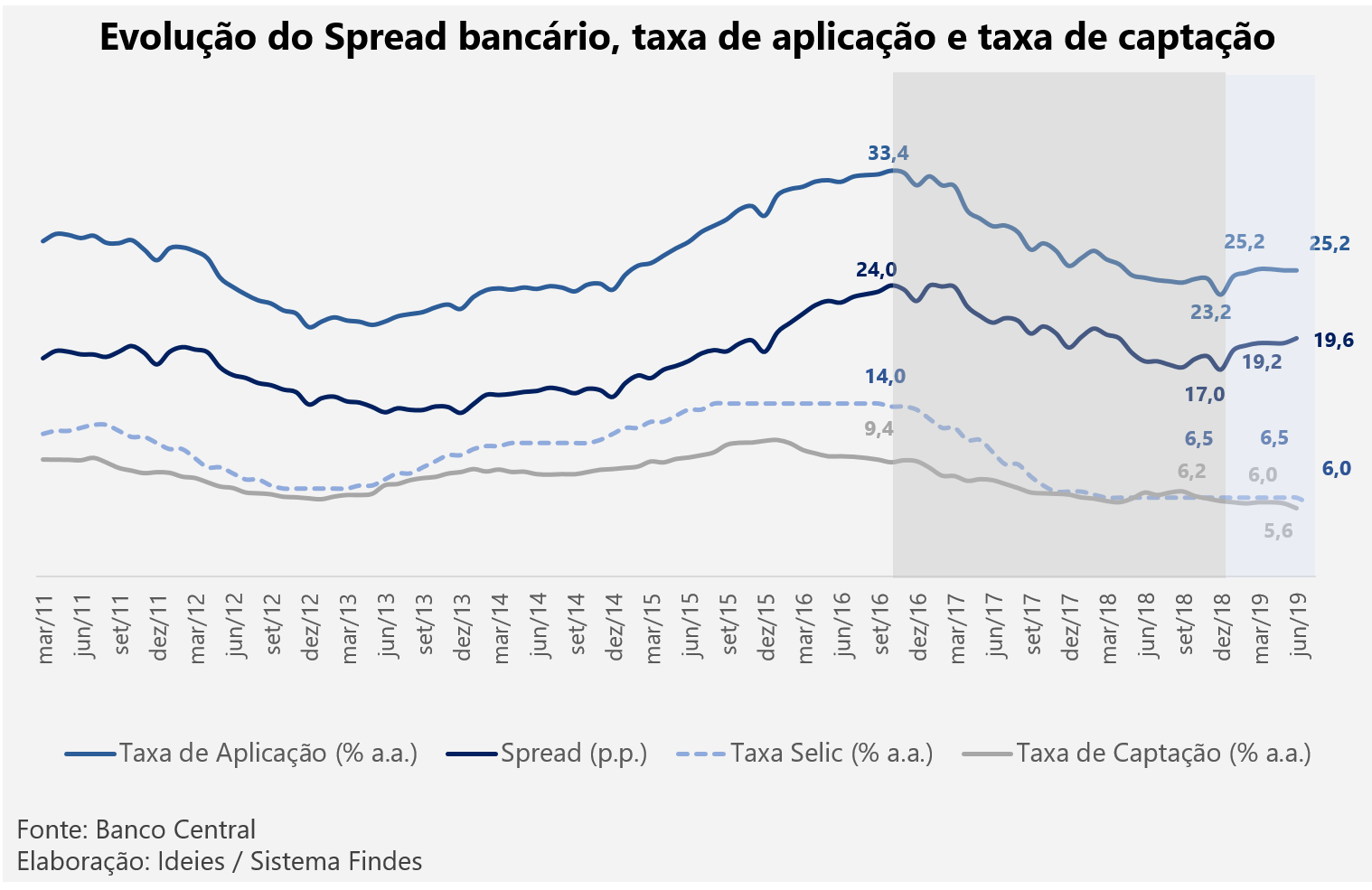

Spread bancário volta a aumentar, mesmo com a redução das taxas de captação

A partir do início da redução da Selic, em outubro de 2016, quando a taxa básica de juros saiu do patamar de 14,0% a.a., foi possível perceber uma redução gradual no spread bancário, que passou de 23,5 p.p. naquele mês para 17,0 p.p. em dezembro de 2018. Entretanto, a partir de janeiro deste ano, a trajetória de queda do spread foi interrompida, mesmo com a Selic se mantendo no menor patamar da sua histórica, de 6,5% a.a. Em julho de 2019 a Selic foi para 6,0% a.a.

A queda na Selic tem se refletido na redução das taxas de captação dos bancos. A taxa de captação passou de 6,2% a.a. em dezembro de 2018 para 5,6% a.a. em junho deste ano. Contudo, a taxa de aplicação não acompanhou esta redução. Pelo contrário, a taxa de aplicação passou de 23,2% a.a. em dezembro de 2018 para 25,2% a.a. em junho de 2019. Assim, mesmo com as instituições financeiras captando recursos a taxas menores, isto não tem sido suficiente para a diminuição das taxas de juros aos tomadores de empréstimos e financiamentos e para a redução do spread bancário.

Alguns conceitos:

- Taxa de captação: Taxa média que as instituições financeiras pagam ao captar recursos financeiros.

- Taxa de aplicação: Taxa média que as instituições financeiras cobram ao emprestar o dinheiro.

- Spread bancário: é a diferença entre a taxa de aplicação e a taxa de captação.

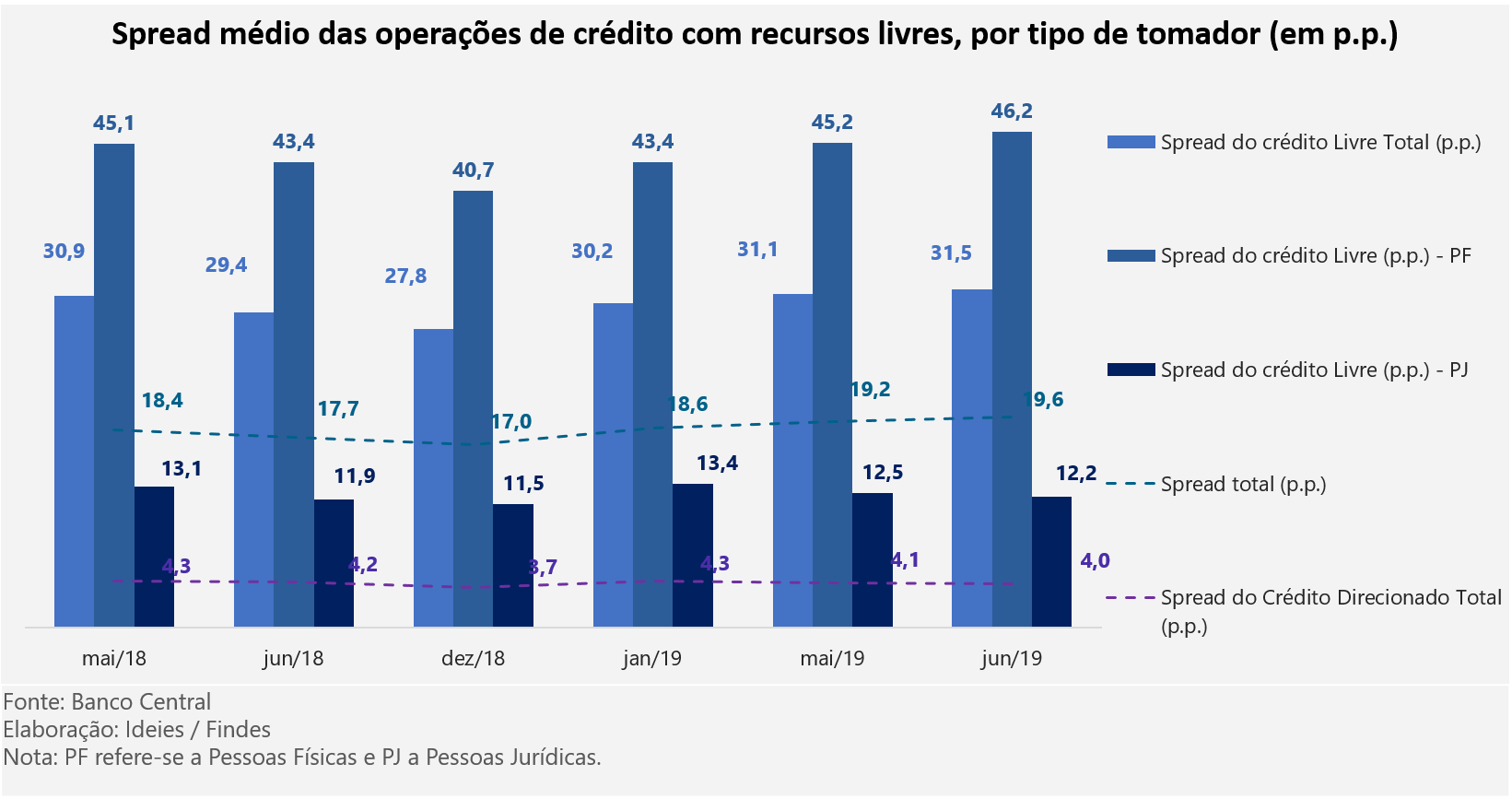

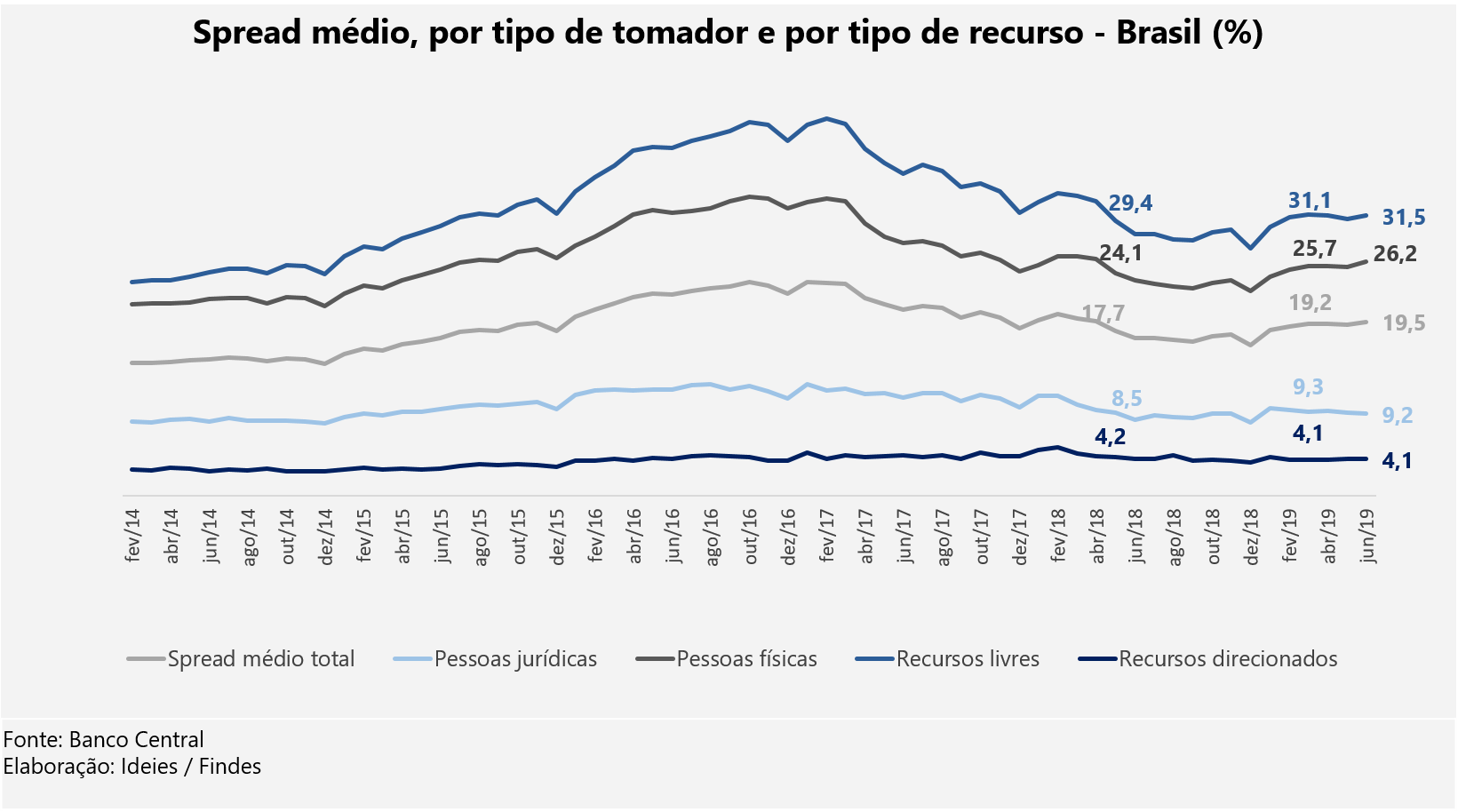

O movimento do spread está ligado ao ciclo da política monetária e a fatores estruturais. Sobre o ciclo da política monetária, e contrariando as expectativas geradas pela redução da Selic, tem sido observado o aumento do spread médio desde o início do ano. É o spread das operações de crédito com recursos livres que tem puxado a crescente evolução do spread médio total, com significativa particularidade do spread dos empréstimos para pessoas físicas. Isto pode ser resultado da ampliação das concessões nas linhas de crédito com recursos livres que possuem maiores taxas de juros no mercado.

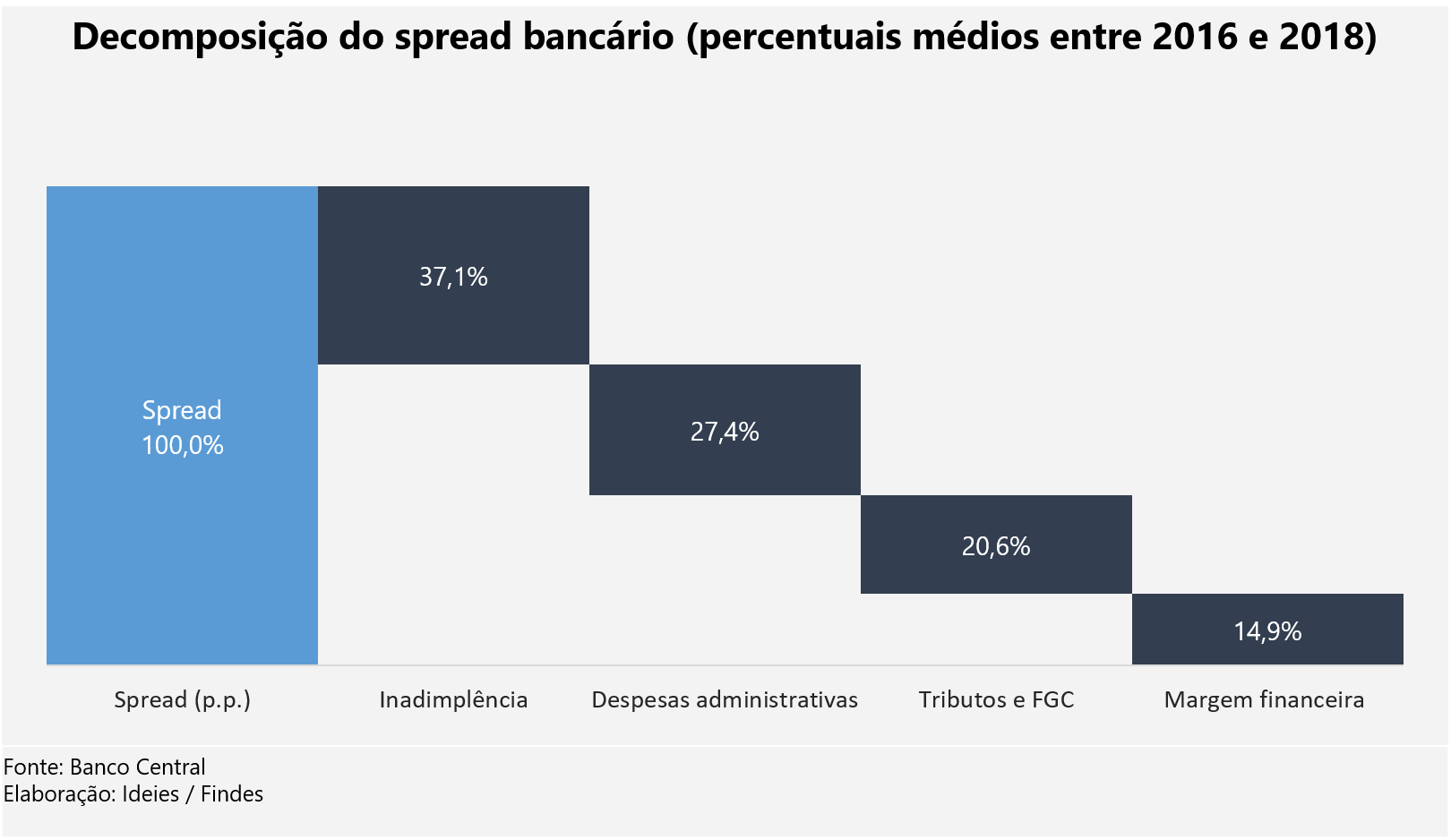

Em relação aos fatores estruturais, de acordo com o levantamento do Banco Central, a inadimplência é o principal componente da formação do spread, responsável por mais de um terço da sua composição. Em seguida, vêm as despesas administrativas, com peso de 27,4% e os tributos e o fundo garantidor de crédito com 20,6%.

Para mais informações sobre o comportamento do Spread, veja a última edição do Boletim Econômico Capixaba.

Veja também o painel dinâmico do mercado de crédito, da inadimplência e taxas de juros do mês de julho aqui.

29 Ago

| Boletim Econômico Capixaba | BEC (ago/2019) |

Leia também

Sobre o(a) editor(a) e outras publicações de sua autoria

Alirio Aguilar

Economista e mestre em Desenvolvimento Econômico pela Unicamp. Atua como Analista Sênior na Gerência de Ambiente de Negócios, com foco em conjuntura econômica, crédito e temáticas relacionadas com a indústria.